Com o crescimento exponencial das criptomoedas nos últimos anos, é cada vez mais comum que investidores e entusiastas desse mercado se perguntem como devem declarar suas operações no Imposto de Renda (IR). O aumento da popularidade das moedas digitais tem levado a Receita Federal a aprimorar as regras para a declaração desses ativos. Portanto, é fundamental entender como proceder corretamente para evitar problemas com o fisco.

A primeira coisa a se ter em mente é que, desde 2019, a Receita Federal incluiu as criptomoedas e NFTs na lista de bens e direitos que devem ser declarados no Imposto de Renda. Portanto, se você realizou qualquer tipo de operação com criptomoedas ou NFTs ao longo do ano de 2023, está obrigado a informar essas transações na sua declaração de IRPF 2024.

A entrega da declaração do IR 2024 começou no dia 15 de março e se estende até o dia 31 de maio. Este é o prazo padrão da Receita para entrega das declarações e valerá também nos próximos anos. A nova faixa de isenção do IR, de R$ 2.824,00, que entrou em vigor em fevereiro, ainda não vale para a declaração de 2024, que tem como base o ano-calendário de 2023.

Tipos de operações a declarar

As operações com criptomoedas que devem ser declaradas no Imposto de Renda incluem a compra e venda desses ativos, bem como transferências entre exchanges, recebimento de criptomoedas como forma de pagamento de bens ou serviços, e até mesmo doações e heranças em criptomoedas.

Além disso, é importante ressaltar que todas as operações devem ser registradas em reais, ou seja, é necessário converter o valor das criptomoedas para a moeda brasileira na data da operação para fins de declaração.

Como declarar suas criptomoedas

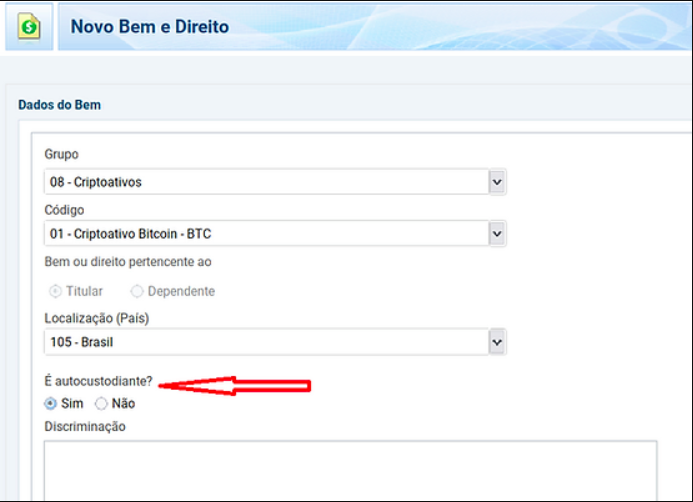

Para declarar suas criptomoedas, você deve utilizar o programa gerador da Declaração do Imposto de Renda Pessoa Física 2024, disponibilizado pela Receita Federal. No programa, você deverá acessar a ficha “Bens e Direitos” e selecionar o código correspondente às criptomoedas, que é o código 99: “Outros bens e direitos”.

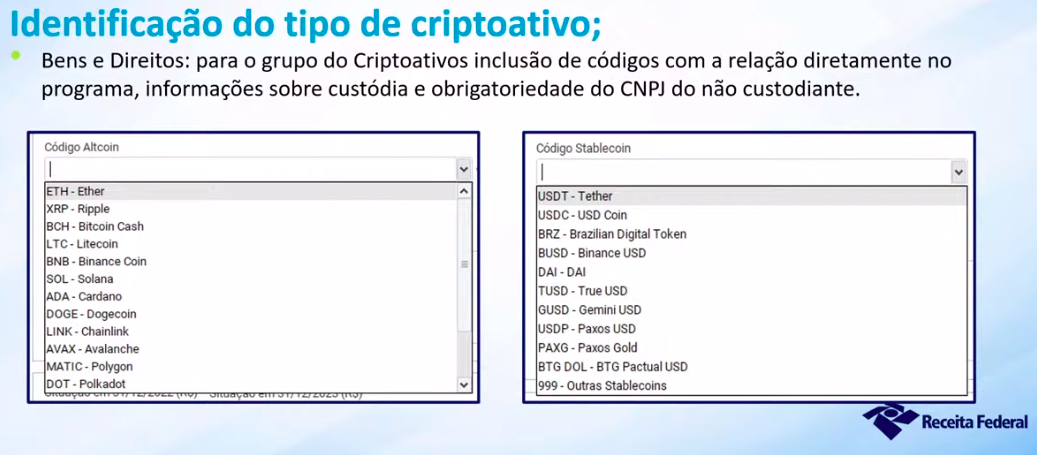

Identificando o tipo de criptoativo

Em Bens e Direitos o declarante irá encontrar duas abas: “Código Altcoin” e “Código Stablecoin”.

Na primeira, são encontradas, por exemplo, criptomoedas como Ethereum (ETH), Ripple (XRP), Litecoin (LTC); na segunda aba, stablecoins como Tether (USDT), USD Coin (USDC) e DAI.

O Bitcoin (BTC) é o único que continua com um código numérico, 01. Para identificá-lo basta digitar 01 na aba da esquerda que aparece o seu campo específico.

Deve-se informar de quem é a custódia do criptoativo. Se for corretoras ou empresas terceiras, o contribuinte deve informar o CNPJ. Caso faça custódia própria das criptomoedas, deve informar onde elas estão armazenadas, incluindo o modelo da carteira na “Discriminação”.

Em seguida, você deve informar a quantidade de criptomoedas que possui, bem como a data e o valor de aquisição em reais (e não o valor atual de mercado) desses ativos, bem como o nome e CNPJ da corretora utilizada na transação.

Digitando o código 10 serão mostrados os campos para criptoativos na modalidade NFTs.

Importante ressaltar que os investidores que conduzem operações exclusivamente em exchanges brasileiras já têm suas declarações emitidas pela própria exchange e que aparecem na declaração pré-preenchida, mas isso não os desobriga de revisar as informações.

Atenção aos ganhos de capital

É importante ressaltar que, caso você tenha obtido lucro com a valorização das criptomoedas e tenha realizado vendas acima de R$ 35 mil em um determinado mês, estará sujeito ao pagamento do imposto de ganho de capital, que deve ser recolhido até o último dia útil do mês seguinte ao da operação, utilizando o programa de Apuração de Ganhos de Capital da Receita Federal.

Portanto, é essencial manter um controle detalhado de todas as suas operações com criptomoedas ao longo do ano, incluindo datas, valores e tipos de operação, para facilitar o processo de declaração e garantir o cumprimento das obrigações fiscais.

Declarar criptomoedas no Imposto de Renda pode parecer complexo à primeira vista, mas seguindo as orientações corretas e mantendo um registro detalhado das operações, é possível cumprir as obrigações fiscais de forma tranquila e evitar problemas com a Receita Federal.

Portanto, não deixe de incluir suas criptomoedas na declaração de IRPF 2024 e esteja em dia com suas responsabilidades tributárias.

Quem tem criptomoedas em exchanges estrangeiras também deve declarar?

Quando a nova lei 14.754/23 estiver regulamentada todas as operações de alienação (trocas, vendas e depósitos para terceiros) serão fato gerador de lucro/prejuízo e passivelmente de imposto ao final do ano (se obtiver lucro na soma das alienações).

A nova legislação ainda se encontra com efeitos suspensos sobre ativos virtuais e carteiras digitais, tópicos que estão aguardando regulamentação da Secretaria da Receita Federal para sua eficácia plena.

De todo modo, atualmente já é necessário declarar e tributar operações que acontecem em exchanges estrangeiras, assim como as operações realizadas no âmbito nacional quando a soma das alienações ultrapassar R$ 35 mil mensais. O fato de realizar transações em exchanges descentralizadas ou no exterior atrai a responsabilidade da declaração para o contribuinte.

Vale lembrar que além das obrigações de declaração no Imposto de Renda, investidores que usam corretoras estrangeiras ou descentralizadas também devem fazer mensalmente o reporte de suas operações para a Receita Federal, caso as transações ultrapassem R$ 30 mil, seguindo as regras da Instrução Normativa 1888/2019.

Quem apenas usa corretoras baseadas no Brasil não precisa fazer esse reporte, já que as empresas nacionais já enviam as informações para a Receita Federal em nome dos clientes. Mas, independente da IN 1888, todos os contribuintes devem fazer suas declarações de criptomoedas no Imposto de Renda.

Problemas com atrasos na declaração

O atraso no pagamento do imposto de renda sobre criptomoedas pode resultar em multas e penalidades significativas. As autoridades fiscais podem impor multas adicionais e juros sobre o valor devido, aumentando substancialmente o montante total a ser pago.

As multas variam de R$ 100 para pessoas físicas a R$ 1,5 mil para pessoas jurídicas no caso de entrega fora do prazo.

Para os que não fizerem a Declaração Anual do Imposto de Renda a multa para o não envio da declaração é de 1% ao mês sobre o valor do IR devido, mesmo que já esteja pago. Porém, o valor mínimo da multa é de R$ 165,74, podendo acumular até no máximo a 20% do Imposto de Renda devido.

Além disso, há penalidades de 1,5% para pessoas físicas e 3% para pessoas jurídicas em caso de fornecimento de informações inexatas, incompletas, incorretas ou, ainda, pela omissão de informações.

Para os que não fizerem a Declaração Anual do Imposto de Renda a multa para o não envio da declaração é de 1% ao mês sobre o valor do IR devido, mesmo que já esteja pago. Porém, o valor mínimo da multa é de R$ 165,74, podendo acumular até no máximo a 20% do Imposto de Renda devido.

Declaração Pré-Preenchida

A Declaração Pré-Preenchida contém informações relacionadas a rendimentos, deduções, bens, direitos, dívidas e ônus reais.

Estas informações são inseridas diretamente no PGD IRPF 2024, eliminando a necessidade de digitação. Cabe ao contribuinte verificar a correção de todos os dados pré-preenchidos na declaração, sendo de sua responsabilidade realizar eventuais alterações, inclusões ou exclusões de informações conforme necessário.

A Declaração Pré-Preenchida pode ser obtida mediante autenticação no portal exclusivo Gov.br, em uma conta definida como nível Ouro ou Prata. O acesso ao portal único também é possível por meio de certificado digital, elevando assim o status da conta para o nível Ouro.

A versão da Declaração Pré-Preenchida referente ao ano de 2024 foi disponibilizada no dia 12 de março de 2024. Esta opção é acessível a todos os contribuintes que possuem uma conta no gov.br com classificação nos níveis Ouro ou Prata.

A utilização pode ser realizada por meio de diversas formas de preenchimento, tais como:

• On-line, através do Portal e-CAC;

• No computador, utilizando o PGD IRPF;

• Em dispositivos móveis, por meio do aplicativo Meu Imposto de Renda.

Olhando para o futuro

A Lei nº 14.754, que altera a tributação e declaração de criptoativos localizados no exterior, apresenta diversas regras a serem observadas a partir de 2025. De acordo com as disposições legais, os detentores de criptoativos devem declarar todas as suas transações realizadas no exterior, bem como manter registros precisos dessas operações.

Leia também: Como a Receita enxerga as criptomoedas enquanto aplicações financeiras no exterior | Análise

Além disso, a legislação prevê a tributação desses ativos de acordo com as alíquotas estabelecidas, visando garantir a transparência e a conformidade fiscal. As novas medidas representam um avanço significativo na regulamentação do mercado de criptomoedas, buscando garantir a integridade do sistema financeiro e o cumprimento das obrigações tributárias pelos contribuintes.

*Esse artigo foi produzido em parceria entre Portal do Bitcoin e Declare Cripto, plataforma especializada na declaração de criptoativos.

- Quer ganhar mais com Ethereum? Abra sua conta no Mercado Bitcoin, a corretora mais segura do Brasil, e comece a fazer staking agora mesmo