A Receita Federal tem notificado contribuintes que operaram com criptomoedas e que caíram na malha fiscal mesmo que isso tenha ocorrido há mais de três anos. A “malha fina”, como é popularmente conhecida, é um processo de análise minuciosa das declarações de Imposto de Renda que é realizado pelo órgão.

Prints de uma notificação emitida nesta semana pela Secretaria Especial da Receita Federal a um contribuinte foram compartilhados pela contadora e especialista em declaração de criptomoedas no Imposto de Renda, Ana Paula Rabello, em seu perfil no Instagram.

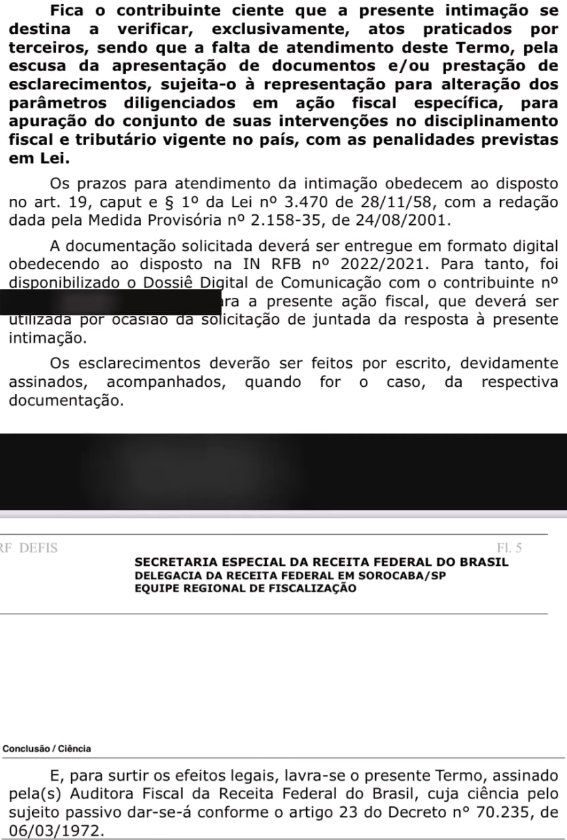

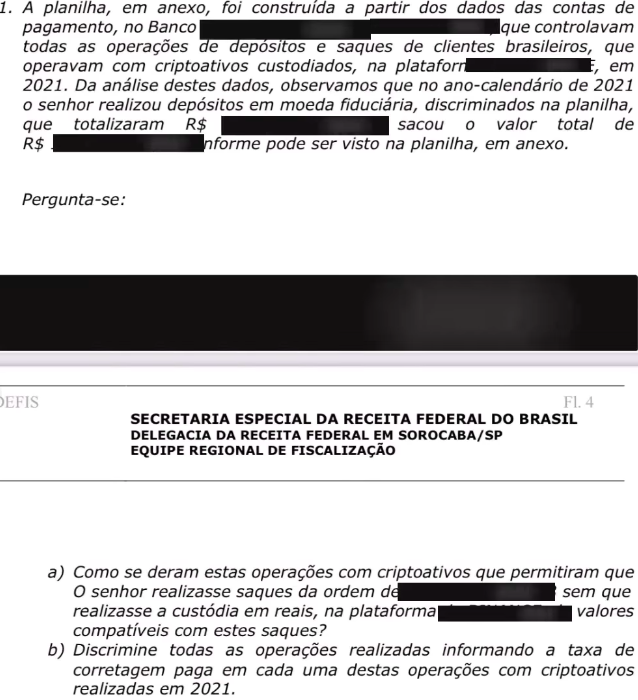

De acordo com as imagens da notificação — emitidas pela Secretaria Especial da Receita Federal —, o órgão explica para o contribuinte que a notificação visa “verificar, exclusivamente, atos praticados por terceiros”, baseados em dados oriundos de operações de depósitos e saques de clientes brasileiros que operaram com criptoativos sob custódia em uma certa plataforma.

Por que a Receita demorou para notificar o investidor?

A notificação se refere ao ano-calendário 2021, ou seja, referente ao preenchimento e envio da declaração de Imposto de Renda em 2022.

Leia Também

Procurada para comentar o assunto, Rabello disse que o contribuinte recebeu a notificação nesta semana e que a autorizou a publicar o documento desde que seus dados não fossem revelados:

“Os prints que compartilhei foram encaminhados por um amigo, investidor do mercado, que recebeu a notificação da Receita Federal e me procurou pedindo orientações. Ele não é meu cliente, e a postagem foi feita com autorização expressa dele, unicamente com o objetivo de alertar outros participantes do mercado sobre como se dá um procedimento desse tipo. Meu intuito foi informar e conscientizar, jamais expor ou gerar pânico — apenas trazer à tona, de forma responsável, uma amostra real do que pode ocorrer”.

Acerca da demora da notificação ao contribuinte, já que o ano-calendário é 2021, a especialista disse que a Receita Federal pode cobrar os últimos 5 anos, contados a partir do primeiro dia do exercício seguinte ao da ocorrência do fato gerador. “Isso é o que chamamos de prazo decadencial e prescricional, previsto no Código Tributário Nacional (CTN)”, explicou

Na prática, continuou Rabello, se uma pessoa deixou de pagar imposto sobre ganho de capital em 2020, por exemplo, a Receita pode constituir o crédito até 31/12/2025; depois disso, concluiu, “em regra, ela não pode mais cobrar, salvo se houve dolo, fraude ou simulação (aí o prazo pode ser ampliado ou até suspenso)”.

- Você tem dúvidas de como montar uma carteira estratégica? O MB quer ajudar você com um portfólio pronto, com as principais criptomoedas relacionadas à inteligência artificial. Clique aqui para responder uma pesquisa e ajudar o MB nesta construção.