O preço do bitcoin teve alta de 42% na sexta-feira (25). No mesmo dia, o contrato futuro de Bitcoin na CME venceu às 16h de Londres (meio-dia de Brasília), trazendo forte oscilação. Teria sido coincidência? Como foi a reação do mercado nos meses anteriores?

Como é feito o cálculo do vencimento?

O preço do contrato é calculado pela média de valores da última hora que precede às 16h de Londres, sempre na última sexta-feira do mês. Quando cai em feriado simultâneo Londres e EUA, a data é antecipada em um dia útil.

Após este cálculo o que ocorre?

Os contratos em aberto, ou seja, quem não havia zerado a posição, tem liquidação financeira 3 dias após o vencimento. Exemplo: se alguém havia comprado ao preço de US$ 8.000 e o vencimento deu-se no valor de US$ 9.000, esta pessoa receberá US$ 1.000 de ganho. Quem perde é a pessoa que havia vendido este contrato ao preço de US$ 8.000

Quer dizer que é rouba monte?

Sim, todo contrato futuro possui um comprador e um vendedor, ao mesmo preço, sempre. Ambos são obrigados a depositar margem (garantia) e a liquidação, no caso da CME, é apenas financeira. Não há Bitcoins verdadeiramente envolvidos, trata-se apenas de uma aposta especulativa. Isto já não é verdade na BAKKT, conforme explicamos neste outro artigo.

Ok, agora que deixamos claro do que estamos falando, vamos aos gráficos:

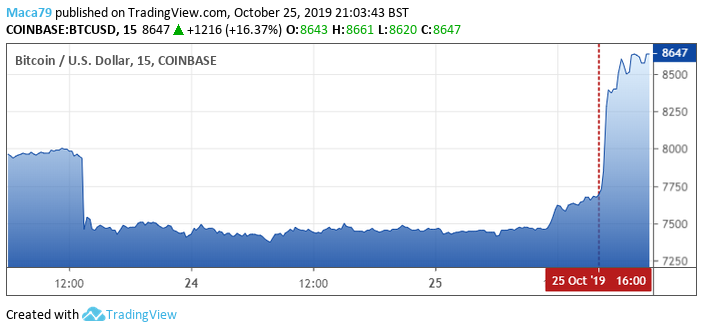

25/Out/2019: pump de 13% iniciando aproximadamente 30 minutos após o vencimento

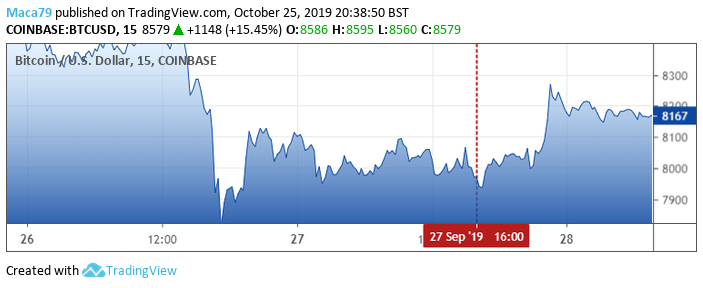

27/Set/2019: dia de baixa volatilidade, oscilações normais numa variação de US$ 100

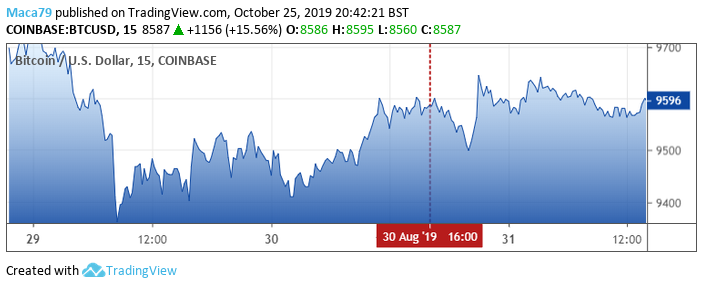

30/Ago/2019: dia de baixa volatilidade, oscilações normais numa variação de US$ 150

26/Jul/2019: pump de 4% aproximadamente 9 horas após o vencimento, sem aparente relação

28/Jun/2019: mercado se recuperava após uma queda de 25% no dia anterior, sem oscilação no vencimento

31/Mai/2019: mercado em leve recuperação, oscilando num range de US$ 300

Há um padrão de queda na véspera do vencimento?

Recentemente, a Arcane Research fez um relatório afirmando que nas 40 horas anteriores ao vencimento houve uma queda superior a 1% em 11 dos últimos 20 vencimentos. É importante ressaltar que no período analisado tivemos alta em apenas 6 destes 20 períodos. Ou seja, a medida foi realizada majoritariamente num bear market (mercado de baixa), além do período de 40 horas ser completamente arbitrário.

O que podemos concluir?

Analisando as 24 horas anteriores e posteriores ao vencimento, não foi possível observar nenhum tipo de padrão ou evidência de picos de volatilidade. É importante ressaltar que o volume médio diário na CME é em torno de 20.000 BTCs, frente a 270.000 da Bitmex e 40.000 da Binance. Em resumo: não é possível afirmar que há uma correlação entre vencimento e uma tendência definida de preços.

Sobre o autor

Marcel Pechman atuou como trader por 18 anos nos bancos UBS, Deutsche e Safra. Desde maio de 2017, faz arbitragem e trading de criptomoedas, além de ser cofundador do site de análise de criptos RadarBT