A entrega do Imposto de Renda 2025 (ano-calendário 2024) começou na segunda-feira (17) e vai até o dia 30 de maio, às 23h59. De acordo com a Secretaria de Comunicação Social (SECOM), a Receita Federal do Brasil (RFB) espera receber 46,2 milhões de declarações de pessoas físicas que receberam rendimentos tributáveis acima de R$ 33.888, e de pessoas cuja receita bruta da atividade rural tenha alcançado acima de R$ 169.440.

A declaração do imposto sobre a renda das pessoas físicas, incluindo operações com criptomoedas, pode ser preenchida de forma online, pelo e-CAC, usando a senha do Gov.br, sem precisar baixar ou instalar nenhum programa. Outra maneira de preencher a declaração é baixando a versão Windows do programa para computador, mas leia antes as Instruções de Instalação.

Neste primeiro momento, os contribuintes não terão a declaração pré-preenchida para agilizar a entrega. De acordo com a Receita, em 2025, o preenchimento dos campos do documento estará disponível ao público em 1º de abril. A data é a mesma da liberação do programa de preenchimento e entrega online e por dispositivos móveis pelo aplicativo Meu Imposto de Renda, explicou a SECOM.

O que mudou para a declaração de criptoativos no IR de 2025

Desde maio de 2019 os contribuintes ficaram obrigados a prestar apenas informações sobre operações realizadas com criptomoedas à Secretaria Especial da Receita Federal, de acordo com a Instrução Normativa RFB Nº 1888 (IN 1888).

A imposição é para pessoas físicas e jurídicas residentes ou domiciliadas no Brasil que movimentaram mais de R$ 30 mil em criptomoedas dentro do mês. Para facilitar, os dados são puxados automaticamente na declaração pré-preenchida, ou seja, quem nunca havia declarado acabou se deparando no programa com suas operações.

No IRPF 2025, a obrigatoriedade foi ampliada com a adição de dois novos campos na ficha de Bens e Direitos. Esses campos devem ser preenchidos por contribuintes que tenham registrado lucros ou prejuízos em investimentos financeiros no exterior. No que se refere a criptomoedas, eles são considerados ativos no exterior quando mantidos sob custódia ou negociados por instituições sediadas fora do país.

“A ficha de Bens e Direitos é onde ocorreu a mudança mais significativa para a declaração de criptoativos no IRPF2025”, explicou Guilherme Zamur, fundador da Fiscal Cripto, empresa especialista em declaração de ativos digitais. “Se o investidor manteve criptoativos em mais de um local, cada custódia deve ser declarada separadamente. Além disso, criptoativos cujo custo de aquisição ultrapasse R$ 5 mil ou que tenham gerado ganho de capital precisam ser obrigatoriamente informados”, ressaltou.

Zamur destacou quais penalidades um investidor pode enfrentar se não declarar corretamente seus ativos digitais. Segundo ele, a omissão ou declaração incorreta de criptoativos pode resultar em penalidades, incluindo multa de até 150% do imposto devido e bloqueios de CPF em casos graves. Os principais erros que levam à malha fina incluem:

- Ficha de Bens e Direitos: Declarar o valor de mercado em vez do custo de aquisição; Não corrigir dados na declaração pré-preenchida; Agrupar diferentes criptoativos ou locais de custódia em um único registro.

- Programa GCAP: Não registrar o imposto pago sobre ganho de capital — de acordo com o especialista, a Receita Federal pode aplicar sanções severas, incluindo processos administrativos e ações judiciais, caso haja tentativa de fraude ou sonegação.

Multas e impostos

Zamur deu um exemplo prático de quanto um investidor pode pagar em multas e impostos se não declarar corretamente:

“Para exemplificar quão significativas podem ser as multas por não declarar seus criptoativos, realizamos um estudo considerando um investidor que investiu R$ 10.000 em criptoativos e realizou lucro também de R$ 10.000 em determinado período.

Este investidor, se tivesse declarado e feito o pagamento dos impostos no prazo pagaria a alíquota de 15% sobre o montante do ganho, isto é, R$ 1.500. Porém, se ele deixar de declarar e de pagar impostos pelo prazo de apenas um ano, ele poderia pagar até R$ 15.400 em multas, juros e impostos, se cobrado pela Receita Federal.

Declarando atrasado, porém, o valor a pagar seria de R$ 2.400, ou seja, mesmo no pior cenário, que é o caso do investidor que não declarou, a diferença entre declarar atrasado e não declarar chega a R$ 13.000 para um investimento de R$ 10.000 com lucro de R$ 10.000”.

Como declarar criptomoedas

A pedido do Portal do Bitcoin, a Fiscal Cripto criou um passo a passo para facilitar aos eleitores a declaração de criptoativos no Imposto de Renda 2025.

Veja como investidor de criptomoedas deve preencher a ficha de Bens e Direitos corretamente.

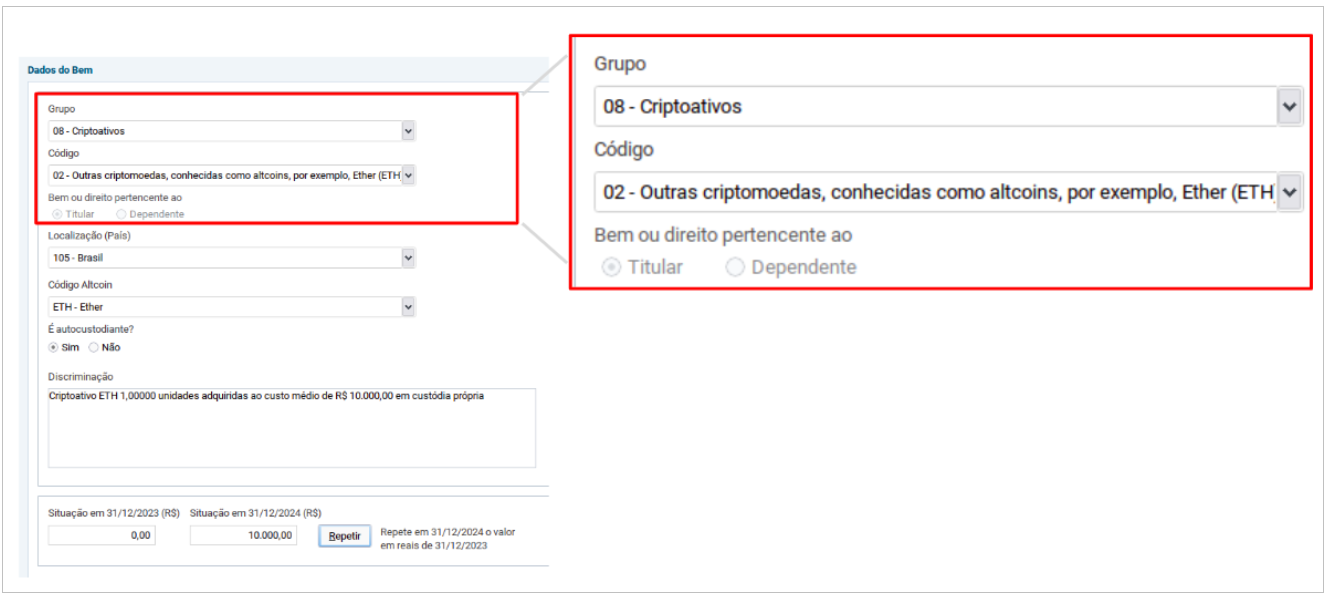

Para preencher esta ficha corretamente, o investidor deve acessar a ficha de Bens e Direitos no programa da Receita Federal, incluir um novo registro e selecionar o Grupo 08 – Criptoativos. Dentro desse grupo, é necessário escolher o código específico para cada tipo de ativo:

• Código 01: Bitcoin (BTC)

• Código 02: Altcoins (Ethereum, BNB, Solana, etc.)

• Código 03: Stablecoins (USDT, USDC, BRZ, BRLA, etc.)

• Código 10: NFTs

• Código 99: Outros criptoativos, como fan tokens

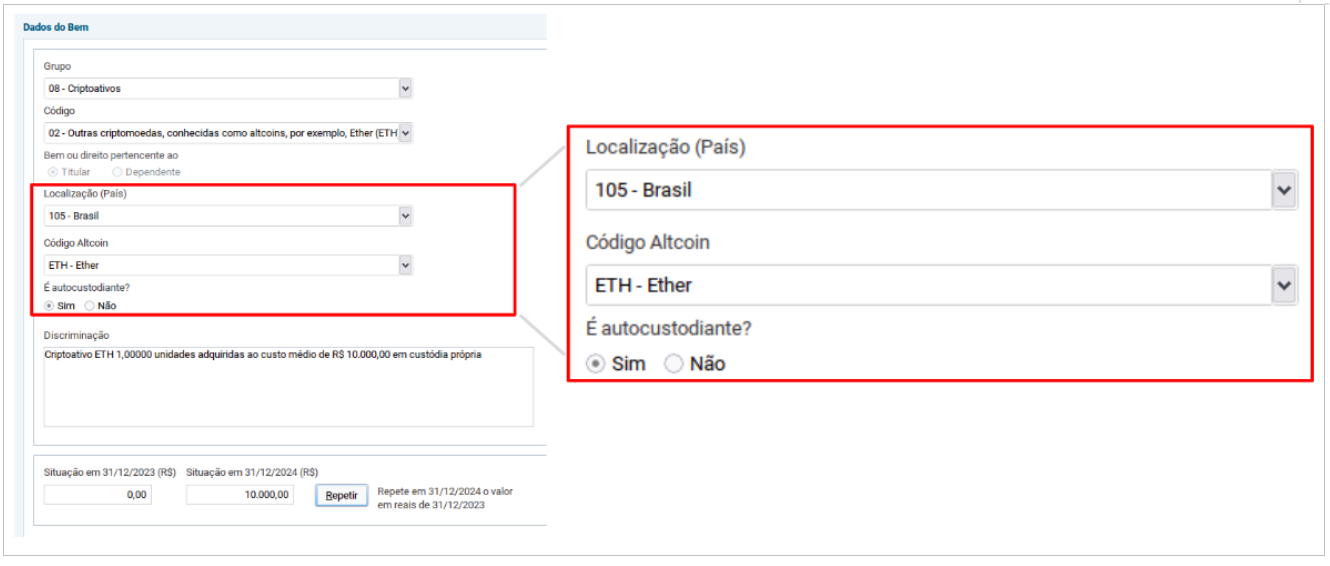

Após selecionar o código correto, o investidor deve informar o local de custódia do ativo (se Brasil ou exterior) e a forma de custódia (se em autocustódia ou em custódia de alguma exchange), além de preencher o símbolo do criptoativo para os casos de Altcoins e Stablecoins.

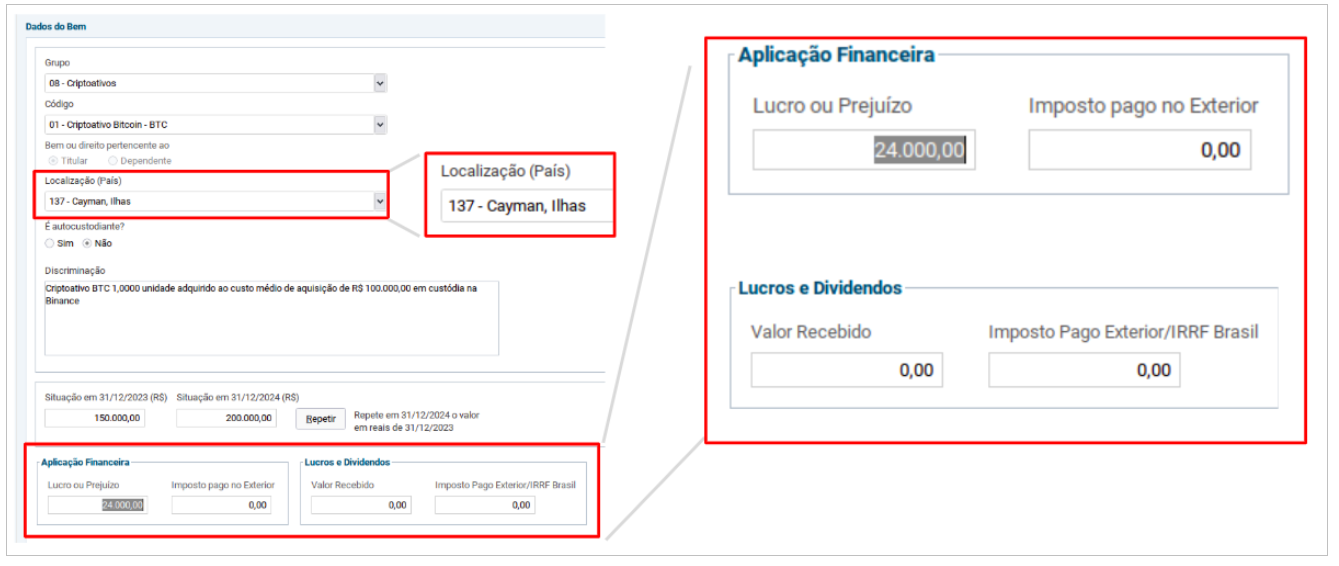

Caso o bem seja informado como em custódia no exterior, o investidor deverá informar também na ficha de Bens e Direitos qual o valor de Lucro ou Prejuízo que foi realizado com este bem neste local de custódia ao longo de 2024.

Este ponto pode causar dúvidas para investidores que tenham realizado lucro ou prejuízo com o mesmo ativo em mais de um local de custódia. Neste caso, será necessário realizar os dois registros na declaração e separar o ganho e prejuízo por local de custódia.

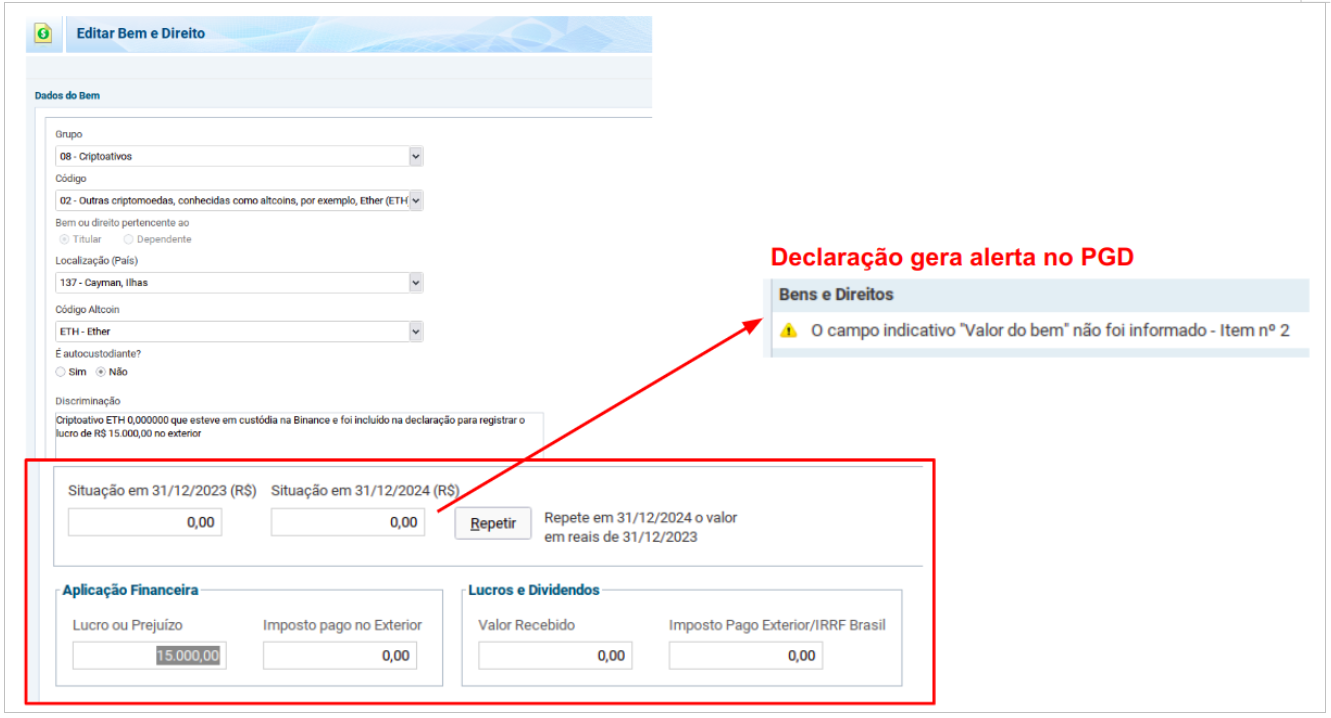

No caso de o investidor ter iniciado e terminado o ano com saldo zero de determinado criptoativo em uma corretora estrangeira, tendo obtido lucro ou prejuízo ao longo do ano neste criptoativo e local de custódia, também precisará registrar este bem com saldo zero nos dois anos para poder informar o valor deste lucro ou prejuízo.

Por fim, a discriminação do bem precisa conter a sua quantidade e custo médio de aquisição, e o investidor precisa registrar o saldo que possuía ao final de cada ano em custo de aquisição do ativo (o valor pago para aquisição dos ativos).

Avanço na regulamentação do mercado cripto no Brasil

A regulamentação de criptoativos no Brasil tem avançado com a participação de órgãos como Banco Central, CVM e Receita Federal, aumentando a segurança jurídica para investidores.

Segundo Zamur, apesar da complexidade tributária, há oportunidades de arbitragem entre regras para corretoras nacionais e estrangeiras, permitindo reduzir ou até eliminar impostos legalmente. Para isso, afirmou, “é essencial que o investidor aprenda sobre as regras ou conte com suporte especializado”.

- Você tem dúvidas de como montar uma carteira estratégica? O MB quer ajudar você com um portfólio pronto, com as principais criptomoedas relacionadas à inteligência artificial. Clique aqui para responder uma pesquisa e ajudar o MB nesta construção.